热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

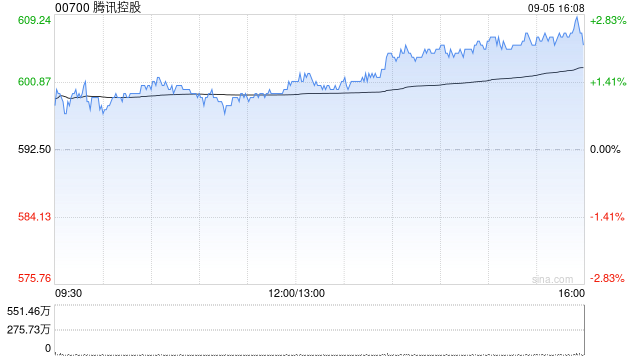

海通国际发布研报称三叶草策略,腾讯控股(00700)第二季收入同比升15%至1,845亿元人民币,较预期胜3%,各业务线表现超预期。经营溢利同比升18%至692亿元人民币,胜预期3%。经调整经营溢利同比升1.3个百分点至37.5%符预期,扣除其他利润及亏损后的经调整经营溢利率较预期高2个百分点。海通国际对腾讯目标价由620港元上调至700港元,评级跑赢大市。

该行基于基本面改善,上调对腾讯业绩预测。第三季游戏、广告、金融科技与企业服务收入预测各上调5%、1%及3%,料分别同比增长19%、21%及8%。全年相关收入预测各上调3%、1%及3%,料分别同比增长20%、20%及8%。第三季及全年经营溢利预测各上调10%及6%,料分别同比增长22%及21%。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君

一鼎盈提示:文章来自网络,不代表本站观点。